JAKARTA: Skor kredit buruk di Sistem Layanan Informasi Keuangan (SLIK) OJK dapat mempersulit proses pengajuan kredit ke bank maupun perusahaan pembiayaan. Namun, ada beberapa langkah yang bisa dilakukan untuk memperbaiki skor kredit Anda.

SLIK OJK, yang sebelumnya dikenal sebagai BI Checking, mencatat riwayat kredit seseorang untuk menentukan kelayakan dalam mendapatkan kredit. Jika skor kredit buruk, pengajuan pinjaman dari bank atau perusahaan multifinance cenderung akan ditolak.

Peraturan terbaru OJK mewajibkan platform pinjaman online berbasis P2P Lending melaporkan data pengguna ke SLIK. Hal ini berarti riwayat pinjaman di platform tersebut juga memengaruhi skor kredit seseorang. Sebelum aturan ini diterapkan, Asosiasi Real Estate Indonesia (REI) mengungkapkan bahwa sekitar 40% pengajuan Kredit Pemilikan Rumah (KPR) ditolak karena skor kredit buruk, yang sebagian besar disebabkan oleh tunggakan di pinjaman online (pinjol).

Selain itu, skor kredit buruk juga dapat menjadi penghambat dalam aspek lain, seperti melamar pekerjaan. Beberapa pencari kerja dilaporkan gagal diterima karena riwayat kredit mereka yang tercatat buruk di SLIK OJK.

Menurut Agusman, Kepala Eksekutif Pengawas Lembaga Pembiayaan OJK, data SLIK dapat diperbarui jika peminjam telah melunasi kewajibannya atau mengambil langkah tertentu sesuai aturan yang berlaku. Oleh karena itu, sangat penting untuk mengecek skor kredit sebelum mengajukan pinjaman.

Kategori Skor Kredit di SLIK OJK

Mengutip informasi dari laman pegadaian.co.id, skor kredit di SLIK OJK dibagi menjadi lima kategori:

- Skor 1: Riwayat kredit sangat baik.

- Skor 2: Kredit masih lancar.

- Skor 3: Kredit mulai bermasalah.

- Skor 4: Kredit dalam perhatian khusus.

- Skor 5: Kredit macet.

Hanya debitur dengan skor 1 dan 2 yang dapat mengajukan kredit tanpa kendala. Jika skor berada di kategori 3 hingga 5, pembersihan skor harus dilakukan terlebih dahulu.

Cara Cek dan Bersihkan

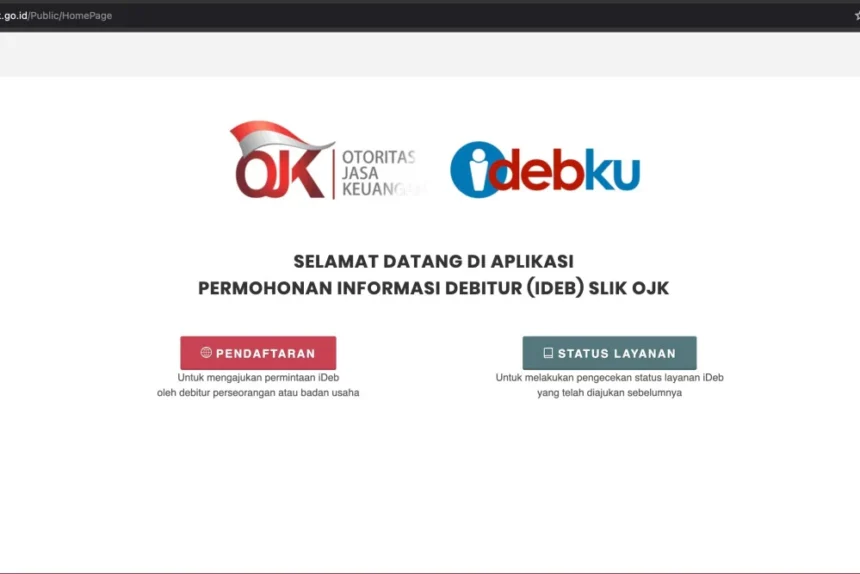

Untuk mengetahui skor kredit Anda, kunjungi laman resmi idebku.ojk.go.id. Jika skor kredit buruk akibat tunggakan, langkah utama yang harus dilakukan adalah melunasi kewajiban tersebut. Setelah pelunasan, data SLIK biasanya diperbarui dalam waktu maksimal 30 hari.

Jika terdapat kesalahan dalam pencatatan, seperti tunggakan yang tidak seharusnya, laporkan masalah ini ke pihak terkait. Anda juga dapat meminta surat keterangan lunas (SKL) sebagai bukti bahwa kewajiban telah diselesaikan. SKL ini bisa digunakan untuk memperkuat pengajuan kredit baru.

Menjaga skor kredit yang baik di SLIK OJK sangat penting untuk mendukung kelancaran pengajuan kredit dan berbagai kebutuhan keuangan lainnya. Jika skor kredit Anda sudah terlanjur buruk, segera ambil langkah perbaikan dengan melunasi kewajiban dan memastikan data Anda diperbarui. Jangan lupa untuk rutin mengecek skor kredit secara mandiri agar lebih siap dalam mengajukan kredit di masa mendatang.