JAKARTA: PT Sri Rejeki Isman Tbk (SRIL) atau Sritex telah bangkrut dan menghentikan operasionalnya sejak 1 Maret 2025. Tercatat, sebanyak 10.665 karyawan Sritex terkena pemutusan hubungan kerja (PHK) akibat kebangkrutan itu.

Kini, kasus kebangkrutan salah satu perusahaan tekstil dan garmen terbesar di Asia Tenggara itu memasuki tahap baru. Terdapat dugaan korupsi terkait pemberian kredit yang mulai terungkap sebagai salah satu faktor utama kebangkrutan Sritex.

Kejaksaan Agung (Kejagung) saat ini sedang menyelidiki potensi tindak pidana korupsi yang berhubungan dengan fasilitas kredit yang diberikan kepada Sritex oleh beberapa bank daerah. Kejagung mencurigai adanya penyalahgunaan wewenang dalam proses kredit yang dapat merugikan keuangan negara.

Kejagung sudah menetapkan tiga orang sebagai tersangka dalam kasus dugaan tindak pidana korupsi yang berkaitan dengan pemberian kredit oleh PT Bank Pembangunan Daerah Jawa Barat dan Banten (BJB) Tbk serta PT Bank DKI Jakarta kepada PT Sri Rejeki Isman (Sritex) Tbk dan anak perusahaan.

Abdul Qohar, Direktur Penyidikan Jaksa Agung Muda Pidana Khusus, Kejagung, mengungkapkan bahwa ketiga tersangka tersebut terdiri dari Iwan Setiawan Lukminto (ISL), yang menjabat sebagai Direktur Utama PT Sri Rejeki Isman Tbk (SRIL) sejak 2005 sampai 2022, Dicky Syahbandinata yang adalah pemimpin Divisi Korporasi dan Komersial PT Bank BJB pada tahun 2020, serta Zainuddin Mapa yang menjabat sebagai Direktur Utama PT Bank DKI Jakarta pada 2020.

Qohar menyatakan bahwa ada kejanggalan yang ditemukan dalam laporan keuangan PT Sritex. Dilaporkan bahwa kerugian mencapai US$ 1,08 miliar, yang setara dengan Rp15,66 triliun pada 2021.

“Sementara itu, pada tahun 2020, perusahaan masih mengalami profit sebesar US$ 85,32 juta atau Rp1,24 triliun,” ungkapnya saat konferensi pers di gedung Kejaksaan Agung (Kejagung) Jakarta, yang dilansir pada Kamis (22/5).

Merugi sejak 2021

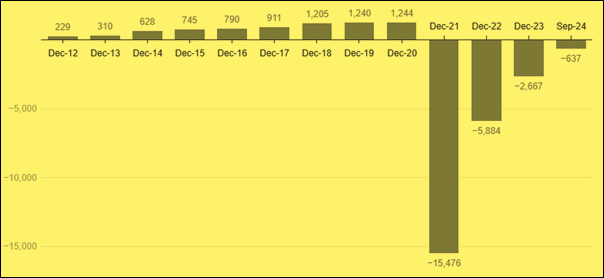

Berdasarkan data laba bersih yang diperoleh Sritex, tampak jelas bahwa 2021 merupakan tahun terburuk dalam hal kerugian bagi Sritex sejak perusahaan tekstil terbesar ini terdaftar di Bursa Efek Indonesia (BEI), 17 Juni 2013 silam.

Tren kerugian berlanjut pada tahun 2022 dan 2023. Hal ini tampak pada analisis terhadap rasio-rasio keuangan untuk tahun 2022 dan 2023 yang dapat dirangkum sebagai berikut:

Pertama, Rasio Profitabilitas (Net Profit Margin). Perhitungan NPM untuk tahun 2022 dan 2023 menghasilkan nilai masing-masing -75,41% dan -54%.

Angka ini jauh dari target yang ditetapkan yakni 20%. Hasil perhitungan menandakan bahwa perusahaan mengalami kerugian tanpa menghasilkan laba pada kedua tahun tersebut. Kerugian tersebut diakibatkan oleh tingginya beban pokok penjualan yang terus menerus membebani perusahaan.

Kedua, Rasio Likuiditas (Current Ratio). Rasio Likuiditas yang dihitung untuk tahun 2022 dan 2023 menunjukkan nilai positif, yaitu 2,57 dan 1,74. Target yang ingin dicapai adalah di atas 1,5, dan hasil ini menunjukkan bahwa perusahaan memiliki rasio yang baik dalam mengelola aset lancar dan kewajiban jangka pendek. Maka dapat disimpulkan bahwa perusahaan masih dapat memenuhi kewajiban finansialnya dengan baik meskipun dalam keadaan rugi.

Ketiga, Stabilitas Keuangan (Debt to Equity Ratio). Perhitungan Debt to Equity Ratio pada tahun 2022 dan 2023 menunjukkan angka -1,98 dan -1,68. Target yang diinginkan adalah 0,5. Terjadi peningkatan signifikan dalam utang jangka panjang pada tahun 2022, terutama pada dua pos utama dalam liabilitas, yaitu utang bank sebesar $919.446.392 dan obligasi senilai $368.246.479.

Keempat, Rasio Pertumbuhan (Growth Revenue). Analisis terhadap rasio pertumbuhan pendapatan dari tahun 2022 ke tahun 2023 menunjukkan hasil negatif, yaitu -38,11% dan -38,03%.

Target yang diharapkan adalah mencapai 10%. Penurunan ini disebabkan oleh penurunan penjualan yang konsisten dari waktu ke waktu, yang terlihat dari penggunaan bahan baku yang menurun pada tahun 2022 menjadi $156.594.791, dibandingkan dengan penggunaan bahan baku pada tahun 2021 yang mencapai $1.309.277.756, menunjukkan penurunan lebih dari 100%. Maka tidak mengherankan jika pendapatan juga mengalami penurunan yang signifikan.

Sritex memang mampu mengurangi kerugian pada tahun 2024—hingga September 2024 menjadi Rp637 miliar—berkat berbagai inisiatif efisiensi, termasuk mengurangi biaya pokok penjualan dan melakukan penataan kembali utang.

Meski begitu, langkah-langkah ini tidak mencukupi untuk menyelamatkan perusahaan dari kebangkrutan, yang pada akhirnya terjadi pada akhir tahun 2024.

Sebelum terjadinya krisis, Sritex pernah melakukan ekspansi yang sangat besar, termasuk membeli mesin baru dan membuka pabrik tambahan, yang dananya diperoleh melalui utang berbunga tinggi.

Nilai Utang Menurut Kurator Sritex

Menurut Kurator Sritex, per 30 Januari 2025, total utang perusahaan mencapai Rp 29,8 triliun yang berasal dari 1.654 kreditur, termasuk 22 kreditur yang memiliki hak istimewa, 349 kreditur prioritas, dan 94 kreditur biasa.

Dari total tersebut, Sritex memiliki utang sebesar Rp 4,2 triliun kepada bank-bank BUMN dan bank daerah.

Secara rinci, Sritex memiliki utang sebesar Rp 2,9 triliun kepada BNI, Rp 611 miliar kepada Bank BJB, Rp 185 miliar kepada PT Bank DKI, dan Rp 502 miliar kepada PT Bank Pembangunan Daerah Jawa Tengah.

Menurut laporan Antara, Sritex juga berutang kepada Bea dan Cukai Surakarta sebesar Rp 189,2 miliar, kepada Perusahaan Listrik Negara atau PT PLN Jawa Tengah-Daerah Istimewa Yogyakarta (DIY) sebagai kreditur biasa sebesar Rp 43,6 miliar, serta kepada Kantor Pelayanan Pajak (KPP) Pratama Sukoharjo sebesar Rp 28,6 miliar.

Dugaan korupsi

Direktur Penyelidikan Jampidsus Kejagung Abdul Qohar mengungkapkan bahwa telah terjadi tindakan korupsi terkait pemberian pinjaman dari beberapa bank pemerintah daerah kepada Sritex, dengan total utang yang belum dibayar hingga bulan Oktober 2024 mencapai Rp3.588.650.808.028,57 (Rp 3,58 triliun).

Per September 2024, total liabilitas Sritex tercatat sebesar Rp24,5 triliun. Diketahui bahwa utang Sritex terus meningkat setelah perusahaan mengalami kerugian besar pada tahun 2021. Utang Sritex melonjak 40% dari tahun 2020 ke tahun 2021, mencapai Rp23,3 triliun.

Sritex beserta anak perusahaannya memiliki pinjaman yang total utangnya atau tagihan yang belum terbayar per Oktober 2024 sebesar lebih dari Rp3,5 triliun kepada sejumlah bank pemerintah, baik itu dari Bank Himbara (Himpunan Bank-bank Milik Negara) maupun bank daerah.

Rincian pinjaman tersebut adalah sebagai berikut: Bank Jateng Rp395.663.215.840,00, Bank BJB Rp543.980.507.170,00, Bank DKI Rp149.007.085.018,57, dan Sindikasi (Bank BNI, Bank BRI, dan LPEI) sebesar Rp2.500.000.000.000.

Selain pinjaman yang telah diuraikan, PT Sri Rejeki Isman, Tbk juga mendapatkan pinjaman dari 20 lembaga keuangan swasta.

Jatuhnya Sritex mencerminkan gabungan dari faktor-faktor di dalam perusahaan, termasuk ekspansi yang tidak terencana dan pengelolaan utang yang buruk, serta faktor-faktor di luar perusahaan seperti wabah penyakit, persaingan di tingkat global, dan kebijakan pemerintah, yang bisa berujung pada kebangkrutan perusahaan besar. Kejadian ini memberikan wawasan berharga tentang pentingnya pengelolaan risiko dan kemampuan beradaptasi dengan perubahan pasar bagi korporasi besar. (Maxi Ali Perajaka)